阅读:0

听报道

两家国企连续违约的影响,近日在信用债市场扩散开,到处都是熔断式下跌。今天进一步蔓延到国债和股票市场,债券基金对流动性的需求导致了国债的卖压,中期信用收缩的担心驱动了股票市场的抛售,股债全都大跌。

我想起了4年的一场对话。

2016年的一天,在陆家嘴的一家餐厅,我和一位做债券的师弟饭聚。他向我感慨:自己可能错过了从业以来,甚至可能是整个职业生涯中最大的一波系统性机会。

“现在那些做信用债的太赚钱了,赚了太多钱。”

他对着窗外的住宅小区们,做了一个横扫一圈的手势,接着说:

“边上这些房子最近为什么涨?都是做债券的买的!”

这个手势和这句话给我留下了很深的印象,至今想起来还十分生动。

信用债的黄金年代的造富潮是如何形成的?盈利模式是怎样的呢?

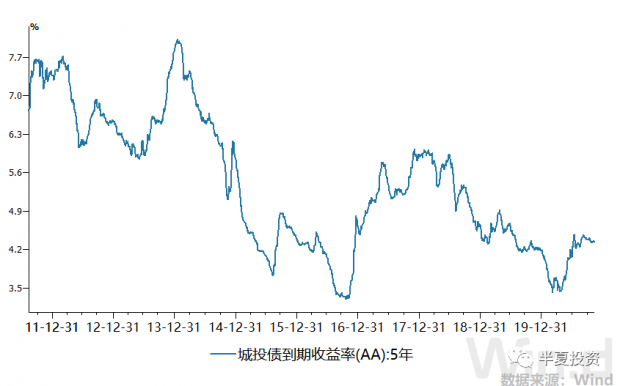

故事要从2011年到2013年的上一轮信用债大熊市底部开始讲起:

经过一轮快速的加杠杆后,当时大家也一度对于地方国企和城投的高负债和还款能力产生了质疑。叠加阶段性的货币紧张,城投债的利率大幅上升,逼近两位数的水平。信用债投资人也是哀嚎遍野,而在当时血流成河的信用债市场里,一场史上最大的造富潮,却在悄悄地酝酿。

最先,是货币从非常紧张开始变得宽松,债券的价格有所反弹。

然后,是债务扩张的速度变慢,缓解了供需压力。信用债价格进一步上涨。

最终,为了解决地方政府隐性债务问题,中央在对地方债务进行摸底之后,推出了用地方政府债券置换地方隐性负债,也就是城投债的方案。

于是,市场意识到 城投债的信用,将会逐渐变成享有国家信用的地方政府债。

城投信仰树立起来,城投债重估的牛市高潮来到。

如同每一轮大的牛市,对于利润的追逐,总会把杠杆引入其中,这一轮信用债牛市也不例外。

最简单的杠杆来自于借隔夜加杠杆,投资经理 加杠杆买一大堆高收益城投债,躺着,然后招一个乖巧的资金交易员,每天去舔大行和曾经的包商银行的交易员,每天滚隔夜平头寸。

这种简单粗暴,但又岁月静好的躺赢模式,造就了不少资产管理机构的信用债组合,在那几年20%以上的年化收益率。

后来,信用债的赚钱效应,银行的资产荒,银行部分员工的个人利益,共同驱动了更大的行业系统性杠杆模式出现:银行委外业务的大繁荣。

银行的固定收益类委外规模以百亿为单位,涌向各类资管机构。

很多机构的管理规模,都实现了从几个亿到几百亿的爆发,然后这些百亿管理规模的机构,用上面那种岁月静好,简单粗暴的躺赢模式,为国有机构的中高层管理人员,私人机构的合伙人们,创造了巨额的财富。

这就是我师弟说的,他踏空的职业生涯的最大机遇。

在这轮信用债牛市和造富浪潮达到顶点的2016年,债券投资人意气风发,买下半个陆家嘴。股票基金经理们,则正在咽上一轮股票杠杆牛市的苦果:净值持续下跌,甚至跑输指数,管理规模持续萎缩,惨淡窘迫。在2016年,如果陆家嘴有一套高端房产实现了二手成交,有可能就是一位卖房补仓的股票私募二级狗,卖给了刚刚实现身价跃升,达到人生巅峰的债券二级狗。

4年后的此刻,股票和债券二级狗的处境,完全颠倒了过来。今年公募股票基金迎来了历史上最大的规模增长,一大波股票基金经理,年底都能得到千万级别的奖金。债券基金经理则为了避雷焦头烂额。

又如同所有的赚钱太快,太容易的地方,往往都存在腐败。

曾经的信用债券市场也不能免俗。随着最近两年若干案件的被曝光。曾经债券市场的丙类户们,代持养券们,权钱交易们,从小圈子里的杂谈,变成了公众皆知的丑陋历史。

是的,每一次加杠杆的过程,总是鲜花美酒光环财富的盛宴,每一次杠杆的收尾,每一场盛宴结束后,总是丑陋和痛苦。

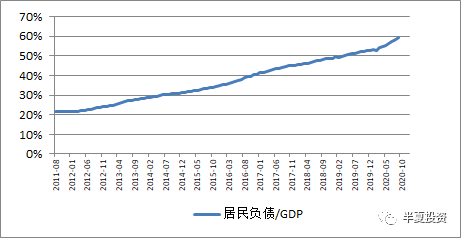

过去的10年,中国的宏观杠杆水平大幅提升,但是分部门来看,却是大幅分化的:私营制造业的杠杆是显著下降的,杠杆主要加在两个领域,一个是地方政府和地方国企,一个是居民部门。

最近几天的国企违约和信用市场的骚动,是国企和地方政府杠杆的树上开出的有毒花朵儿。

但在我看来,地方政府和国企的杠杆却并不可怕,虽然说中间会有波折会有动荡,会有一部分人被牺牲,会有一些基金经理,有一些政府官员被祭天,但最后应该是可控的。因为无论银行,金融机构,还是地方政府和国企,数量都是有限的,而且都是党的。经过一定程度的博弈,经过对不良行为的惩戒,消除了道德风险之后,事情总是可以协调和可以解决的。

另一个杠杆却会更棘手一些,中国有13亿人口,其中超过10亿,都不是党员,只是普通群众。如果居民杠杆开始出问题,如果相关资产价格开始下跌,那么,数亿个普通家庭,在家庭财富的保卫战中,将互为囚徒困境的对手。

没有人可以去协调他们。就好比当年,你不让他们去买房,他们可以离婚去买二套房,将来如果你不让他们卖房,他们又会如何呢?

每一轮杠杆的尾声,每一场盛宴的结束后,都是丑陋和痛苦的,无非长痛还是短痛,大痛还是小痛。

一般来说,短痛会小一些,拖得越久,拖成了长痛,痛苦的程度,会更大一些。

文章来源于半夏投资

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}